2008年9月15日,美國第四大投資銀行雷曼兄弟在成立後的第158年宣佈破產,次貸風暴旋即升級,沒人再敢無視自大蕭條以來最嚴重的金融危機已經來臨,銀行家面對嚴峻的流動性緊縮信心瀕於潰散,全球央行動用各種金融工具,大量透過貨幣供給補充流動性,以輓救金融市場於水火。十年後,美國股市在正面的經濟數據和企業盈利增長的支持下延續著最長牛市的記錄;全球主要經濟體的物價水平保持穩定,而主導了超級量化寬松以美國為主的央行已經開始或正醖釀著收緊貨幣政策。

十年前的問題似乎已經化解,但切身經歷了這十年的我們或許都有體會量化寬松帶來的包括貧富差距擴大,政府債務暴增等負面影響仍舊持續且難以解決;貨幣政策的轉向使得部分仰賴流動性的新興市場開始經歷不一的股匯市波動。十年了,在超級貨幣寬鬆的政策下金融資產價格經歷了10年漲幅,但是實體經濟的復甦並沒有相應的漲幅,我們究竟處於什麼樣的時代?

低息及量寬:富人更富窮人更窮

08年金融危機下,各國央行紛紛推出貨幣寬松政策,其中美聯儲在一年多的時間將基準利率從5%降到0,開啓了長達七年的零利率時代,並且三輪量化寬松,令資產負債表迅速膨脹,而歐盟、日本等央行更是實行了負利率,刷新了人們對貨幣政策和利率水平的認知。雖然2015年年底以來美聯儲進入逐步加息階段,並逐步減小資產負債表,但現時的利率水平仍處於歷史低位。另一邊,歐洲和日本央行則按兵不動,繼續保持負息政策。

圖一:美國聯邦基準利率處於歷史低位

來源:Federal Reserve Economic Data, FinEX Asia研究團隊

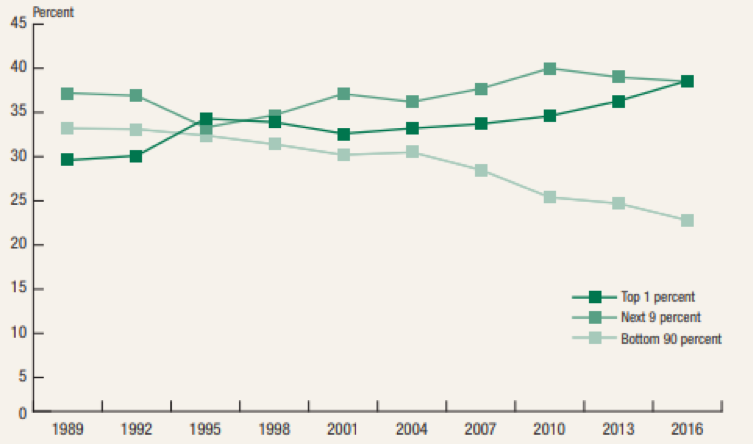

儘管低利率和量化寬松令全球經濟溫和回升,但對於央行政策或會加劇貧富差距的指責從未間斷:極度寬松的貨幣環境會令資產價格膨脹,較多參與股市、固定資產投資、另類投資的富人的財富與金融資產可以借此機會加速膨脹;而受薪階級薪資增長相對緩慢,金融資產積累少且無法獲取利息,從而使貧富差距擴大。美聯儲在2017年9月底公佈的消費金融調查數據佐證了這一觀點。在2016年,美國最富有的10%的人佔據了77%左右的財富,而剩餘的90%的人所佔有的財富則不斷下跌。當然,貧富分化並非是金融危機之後才出現的現象,至少從下圖可以看出美國從1989年開始貧富差距就在擴大。然而,如果我們跨越更長的歷史時間觀覽幾個經濟週期,可以看出自20世紀80年代開始,美國就出現了利息下降的趨勢,與財富分布變化仍然吻合。

圖二:美國財富分布

來源: Federal Reserve, Survey of Consumer Finances, FinEX Asia研究團隊

央行資產:爆炸式增長

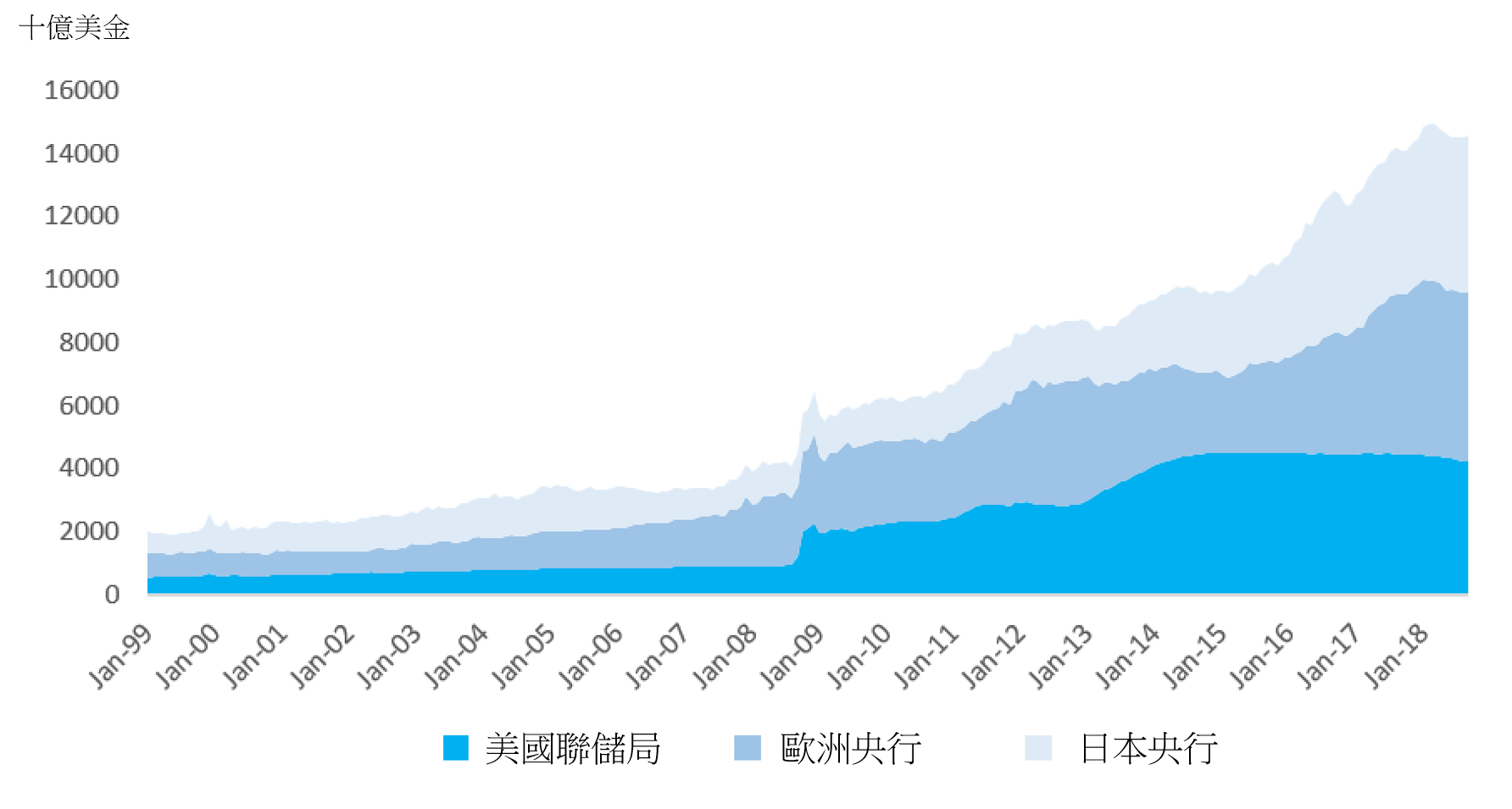

央行資產負債表在金融危機後急速膨脹,美聯儲,歐洲央行和日本央行三家資產總和在2008年以前只有大約4萬億美金,如今這個數字已經猛增到超過14萬億美金。

圖三:美聯儲、歐洲央行、日本央行資產變化

來源:彭博,FinEX Asia研究團隊

央行在過去幾年不斷為市場注入資金,令資產價格不斷推升。在低息環境下,大量的資金對追求回報表現的越來越飢渴,我們可以看到在過去幾年,各部門借債成本大幅下降,令全球債務總量攀升。國際金融協會(IIF)數據顯示,如今全球債務總量已達到247萬億美金,是全球GDP的318%,而在2008年全球債務總量不到180萬億,佔全球GDP的280%左右。在股市上我們也能清楚的看到資金膨脹的痕跡。金融危機之後,尤其是歐債危機之後,美國股市一路上升,而代表股市波動的恐慌指數(CBOE VIX)則不斷下降。這一方面是由企業盈利恢復推動,但更大程度上是由於各金融機構可用現金激增,不得不為資金找去處而推高股市市盈率所導致的結果。

圖四:美國標普指數市盈率(藍線)與CBOE VIX指數(綠線)

來源:彭博,FinEX Asia研究團隊

政府債務:房間裡的大象

全球債務由政府債務,政府債務、金融企業債務、非金融企業債務、和家庭債務構成,其中政府債務增長最為明顯,由2008年的37萬億美金增加到2018年的67萬美金,佔全球GDP比從不到60%上升到86%。成熟市場相較發展中市場的政府債務增加更明顯,政府債佔GDP比重也更高。在過去十年間,新興市場政府債增加相對溫和,從近40%升值50%左右,而成熟市場的政府債務則從70%左右上攀升至110%左右的水平。其中美國政府債務佔GDP比重從2008年的37.5%大幅攀升至82.3%,預計在川普任下,債務比率將繼續走高;而日本政府債務佔GDP比重已經高達驚人的236.4%!然而美金和日元是傳統的避險貨幣,當市場上有任何大的波動,資金都會迅速從風險資產退出,湧進安全性高,流動性充足的美國國債和日本國債中,因此即便兩國財政舉債速度大幅攀升,並不影響金融交易面的顯著性。

圖五:美國及日本政府債務佔該國GDP比重

來源:彭博,FinEX Asia研究團隊

金融業及銀行業:金融業降槓桿 銀行業資本充足率提高

必須說美國在此輪的金融危機整體復甦的程度較其他成熟經濟體來的穩定,主要是因為美國對金融業的整清。

金融危機暴露了銀行體系的諸多問題。在金融危機前,雷曼和其他大行並沒有保留足夠的緩衝以應對可能發生的損失,估算當時的一級資本充足率只有可憐的2%左右。而後針對銀行業的監管日趨嚴格,銀行業的資本充足率明顯提升,世界主要大行的普通股一級資本充足率基本已經升到10%以上。

圖六:世界主要大行普通股一級資本充足率

來源:彭博,FinEX Asia研究團隊

另外銀行業的資金來源構成也更加安全。危機之前,銀行大量以來短期融資渠道,如今銀行則更側重依靠定期儲蓄。美國金融業在10年的超額貨幣寬鬆以及強監管的狀況下,補充了資本金,必且重整了業務,降低了投資槓桿,畢竟金融業是實體經濟的供血庫,這應該是美國經濟運轉逐漸順利的最主要的主因,也是歐洲經濟跟美國經濟在復甦程度上不同主要成因之一。

圖七:銀行資金來源渠道對比

來源:數據為高盛,摩根士丹利,摩根大通,美國銀行,花旗銀行加總而成,彭博,FinEX Asia研究團隊

非金融企業:利用低息加槓桿 新興市場和低評級企業債務增加迅速

非金融企業在利用低息環境加速舉債以提高盈利。非金融企業負債從2008年的46萬億美金升至2018年的74萬億美金,佔GDP比重由77%升至超過90%。令人擔憂的是,基本面較弱的區域或企業似乎是加槓桿的主力軍。成熟市場的非金融企業在過去十年的債務佔比GDP大致維持穩定在90%左右,沒有明顯增加;但是新興市場的非金融企業加槓桿速度明顯增快,債務佔GDP比重由2008年的60%出頭飆升到2018年的近100%。同時,我們也觀察到非投資級債券發行量增長迅速。以美國為例,根據美銀美林的數據非投資級債券的市值是金融危機前的兩倍以上,根據彭博數據顯示,2009-2018年發行的美國企業槓桿貸款高達8.7萬億美金,是1999-2008年的近2.5倍。

圖八:美國非投資級債券市場市值

來源:美銀美林,FinEX Asia研究團隊

家庭債務:成熟市場家庭降槓桿 新興市場家庭加槓桿

整體來看,家庭債務增長並不明顯,2008年家庭債務佔比為37萬億美金,2018年為47萬億美金,佔全球GDP比重略微升高但仍然在60%以下。儘管整體增幅不大,但成熟市場和新興市場的走勢卻截然相反。成熟市場家庭在過去十年降槓桿,債務佔GDP比重由80%以上降到78%左右,但是新興市場家庭負債率則大幅攀升,債務佔GDP比重由20%升到接近40%。我們分別選取美國和中國作為成熟市場和新興市場的代表來分析家庭債務佔GDP比重的變化:可以看出,美國家庭在住房市場冷卻後槓桿率有較明顯的下降,而中國家庭則迫於房價上漲的壓力更加大幅度的舉債買房。

圖九:美國及中國家庭債務佔GDP比

來源:彭博,FinEX Asia研究團隊

從以上部分我們可以看出,過去十年的貨幣寬松政策影響深遠:寬松的貨幣政策不可避免的增加了貧富差距,印鈔救市的舉措令資產價格攀升,發達國家政府債務屢創新高,新興市場的非金融企業及家庭在過去十年槓桿率大幅提升。十年過去,各國央行也漸漸開啓了貨幣政策的另一階段,美聯儲率先提升利率並收縮資產負債表,然而在資產價格已經高漲的時期,如何在金融市場保持相對穩定的情況下降槓桿是各國央行官員及市場參與者需要共同思考及摸索的話題。另一方面,美國加息勢必會對新興市場造成壓力,過去十年,由於大量注入市場的資金十分渴求回報,爭相湧入新興市場,不僅推高了新興市場的股市,也令新興市場的槓桿率攀升。中國在金融海嘯後,銀行表外信貸理財產品,以及民間借貸商品大行其道,就是民間增槓桿追逐資產價格攀升的最佳佐證.上漲的金融資產價格帶動了民間資本投資的追逐,切降低了對實體經濟投資的興趣,多數的投資是由公共財政以及國有企業拉動,當美金走強,美國升息將會引發新興市場不一的反應,新興市場勢必要經歷被動降槓桿的過程,10年了,美國大致完成了經濟輪轉中需要出清的因素,接下來,新興市場或許將開始市場出清的過程。