(本文作者為亞盟金融聯合創辦人及首席投資總裁林彥君,轉載自2019年3月26日台灣工商時報政經八百專欄)

如何管理資產的流動性,一直是資產管理產業的重要課題。而如何維持好的流動性並提供高收益給投資人,向來更是艱鉅的任務,不易達成。然而,隨著金融科技發展逾十載,現在金融科技已能讓流動性管理變的簡單,投資高收益產品或新的資產類別不必犧牲流動性、忍受長天期,讓投資人受益。

金融科技助陣線上信貸躍居美國主流

根據美國環聯(TransUnion)近期公布的產業洞悉報告顯示,美國個人貸款在2018年一整年增加210億美元,整體規模則創下歷史新高來到1380億美元,驅動成長的力量主要來自線上借貸平台。目前提供個人貸款的貸款人裡,已有高達38%的比重來自金融科技的線上借貸平台,相當於524.4億美元,這比例也是所有行業中最高。相較5年前,這個比例不過才5%,增長速度之快讓人訝異。

線上借貸平台在美國個人貸款的市佔率,去年第四季躍至歷史新高。與此同時,傳統銀行在此領域逐漸失去原本優勢。環聯統計,銀行在此領域市占率由2012年的40%,一路滑落至今日的28%。信用合作社也由31%下降至21%。

透過金融科技線上借貸平台,個人貸款已經成為一種信用產品。根據環聯數據,已有1900萬消費者持有個人貸款產品,與去年相比增加了200萬人。個人貸款市場成長迅速,除了受到金融科技簡化流程、降低成本的激勵,也與金融科技將「貸款」變成可投資的商品,且能在變動市場裡做好流動性控管,吸引資金投入有關。

消費信貸收益高、存續期低投資人不再受委屈

消費信貸商品是在線上借貸平台崛起後,才開始在市場流通。平台利用貸款申 請人背景資料庫以科技方法,快速評估貸款風險並給予適當的風險係數及適用貸款利率。平台投資人可依照自己的風險偏好選擇適當的標的債權作為投資,來自機構投資人、創投、金融機構和避險基金的資金支撐線上借貸業務的快速崛起。

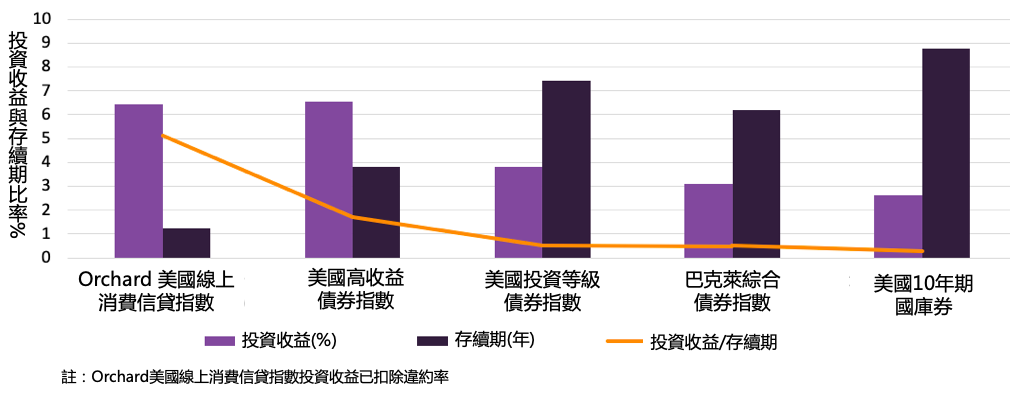

消費信貸之所以吸引投資人,主要原因之一,在於相較於傳統固定收益商品在較短的投資期間內有機會提供更好收益率。我們可以先看看圖一美國高收益債與美國線上消費信貸的比較。美國高收益債券指數的平均存續期為3.83年,平均投資收益為6.54%。反觀美國線上消費信貸平均存續期為1.25年,可是平均投資收益卻為6.42%,主要是因為本金每期攤還,而讓存續期比高收益債券指數、投資等級債券指數、美國國債都來的短。而收益則受惠金融科技大幅降低成本而能獲顯著提高。因此,美國線上消費信貸的投資收益相對於存續期的比率勝過債券,意即在同樣投資期間下可以獲得的收益最高,投資人不必忍受長天期、犧牲流動性,也能享有高收益投資。

圖一:消費信貸與傳統固定收益商品收益與存續期比較

資料來源:彭博、亞盟金融

次級市場交易、現金流系統化流動性管理佳

此外,日益蓬勃的消費信貸能做到較佳的流動性管理,也是吸引投資人原因之一。流動性的控管涉及債權的現金流管理、本金及利息收入管理與次級市場。在次級市場方面, 具規模的平台吸引來自機構法人、創投、金融機構和避險基金的買家,提高了信貸資產流動,投資美國線上消費信貸的基金經理人可以自市場或是其他基金購買或賣出消費信貸債權,價格則依照貸款本身的信用評分、貸款期間等情況而定。這樣的次級市場交易個人投資者或許尚未能夠參與,但隨著交易金額日漸成長,市場參與者日漸增多,信貸交易市場的流動性改善是科技對消費信貸市場最大的貢獻之一。

亞盟金融為例,透過長短天期的債權組合,市場債權買賣以及現金流管理,可以設計出天期較短的金融商品來協助需要較短天期投資者的另類現金管理投資。

如果你不想再受委屈,想尋找更有效率的固定收益投資,不妨讓金融科技來幫你。