不可諱言地,這十年是美國歷史上最長的經濟擴張期。美國聯儲局主席在近期出席的國會聽證會中指出,美國經濟並未出現衰退的絲毫跡象,然而,他亦表示未來經濟增速可能受到近期國際經濟事件雜音的負面影響,因此在評論央行未來舉措時,他加上可能隨時”採取適當行動”以抵抗經濟成長的逆流,力求保持經濟擴張的態度。

經濟增速減緩為經濟衰退的前兆?

聯儲局何以一改早前的鷹派態度? 除了美國白宮與聯儲局的政治角力外,延宕已久的貿易爭端也成為眾多企業心中的一大隱憂。

如同聯儲局主席於國會證詞中指出,聯儲注意到美國企業投資活動放緩,且短期間沒有看到明顯復甦訊號。同時房市投資與製造業活動趨冷、伴隨著低於目標的通貨膨脹,使得聯儲局態度趨於鴿派。

然而,我們認為聯儲局潛在的降息舉措並未暗示任何經濟衰退的可能性。聯儲局可能採取的寬鬆貨幣政策的原因,在今時今日,可能僅僅是為就經濟下行的可能性防患於未然。

前次聯儲局的降息循環,起因於市場流動性的危險枯竭。所有資產價值於當年戲劇性地崩跌,央行被迫注入史無前例近似無限量的流動性以支持市場免於崩解。當時的貨幣政策是為了應對真實存在的問題,而防止更差的情況發生。

反觀今日,或許經濟擴張面臨瓶頸,但這並非經濟衰退的前兆。我們將在下文分析更多的經濟數據,藉以勾勒出當前美國經濟情勢,從而分享我們對於寬鬆貨幣政策將如何影響資產價值的看法。

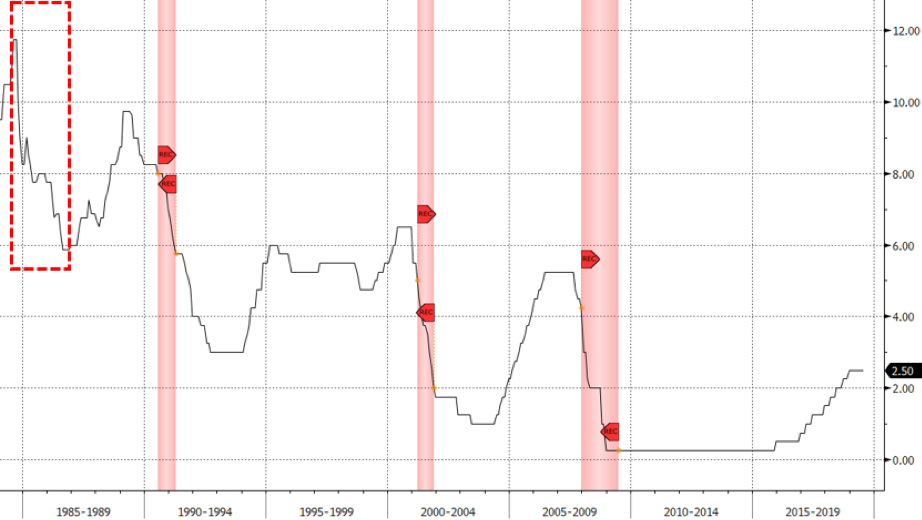

在我們開始之前,需要先闡述非常重要的一點,即便當前市場處於強烈的降息預期中,聯儲局亦無太大降息的空間。自1983年以來,美國歷史上共計出現過四次的降息循環。由下圖中可以看出,過去每次降息循環開始前聯邦基準利率區間都處於相對高檔,而降息前的利率高峰相較降息後的低點皆有頗大的差距。當今美國聯邦基準利率區間位於2.25%至2.50%,顯而易見地,利率並沒有劇烈下調的餘裕。

美國聯邦基準利率(利率上緣) (%)

資料來源: 彭博社

美國勞動市場展望樂觀

我們留意到近期美國的ISM製造業採購經理人指數以及Markit製造業採購經理人指數皆指向經濟活動放緩,而通貨膨脹,同樣低於美聯儲的2%長期目標。市場不確定性,包括英國脫歐、貿易爭端等,在在加深市場波動。

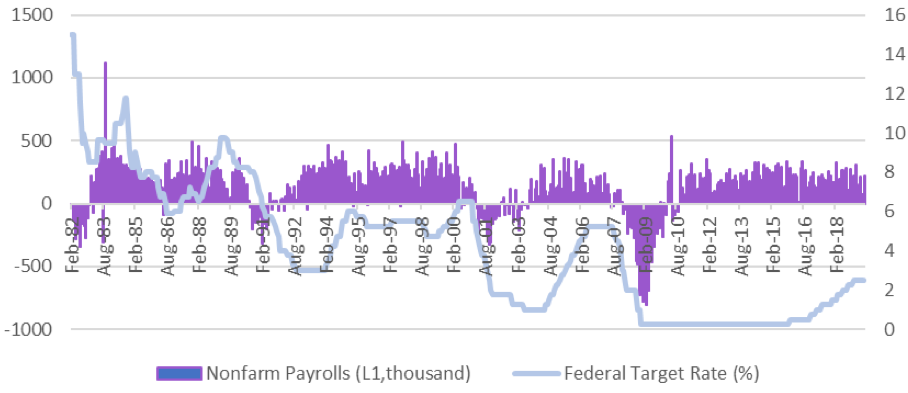

然而,美國就業市場數據強勁,六月份非農就業人口締造了遠高於市場預期的22.4萬人次新增就業崗位,三個月平均值則達到激勵人心的17.1萬人次。即使此平均數值略低於20萬的水平,仍遠遠超出需要容納更多新進勞工所需的新增崗位。失業率則略略攀高至3.7%,但仍處於近50年來的低位。勞動參與率為62.9%,於近月以及近年來持平。

勞動市場的樂觀表現無疑地成為美國經濟的堅實後盾,使美國經濟遠離經濟衰退的泥淖。

美國非農就業人口與聯邦基準利率

資料來源: 彭博社

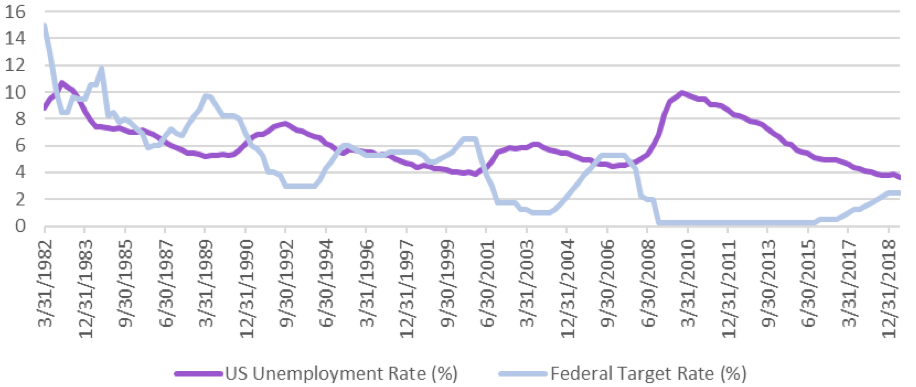

美國失業率與聯邦基準利率

資料來源: 彭博社

美國製造業表現差強人意但仍處於擴張階段

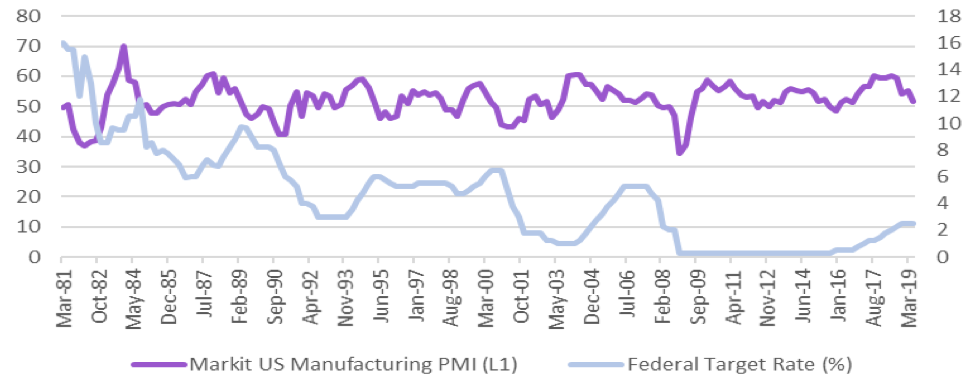

除了美國勞動市場之外,採購經理人指數同樣為值得關注的經濟指標。藉由觀察往年採購經理人指數以及美聯儲利率決策的關聯性可以發現,降息循環通常開始於採購經理人指數持續下行的情勢中。在四次降息的其中兩次中,採購經理人指數皆低於50榮枯分水嶺。六月份的採購經理人指數卻高居51.2,這說明了即使經濟增速放緩,製造業活動仍處於擴張階段。

美國製造業採購經理人指數與聯邦基準利率

資料來源: 彭博社

亮眼的勞動市場表現以及尚足以支撐經濟擴張的製造業數據,說明了美國經濟即使面臨放緩,經濟衰退的可能性十分微小。我們相信降息終會發生,但我們不認為美聯儲今年內會採取任何激烈的寬鬆手段。當美聯儲強調”以經濟數據為依歸”的同時,我們理應密切注意經濟數據的變化並為市場波動加劇做好萬全的準備。

降息可能下金融資產價值的變化

根據前述,我們不難發現即使降息並非絕對必要,但可以使市場免於陷入經濟可能進一步走弱的悲觀情緒。

如果降息之舉箭在弦上,金融資產的價值又將會如何變化?

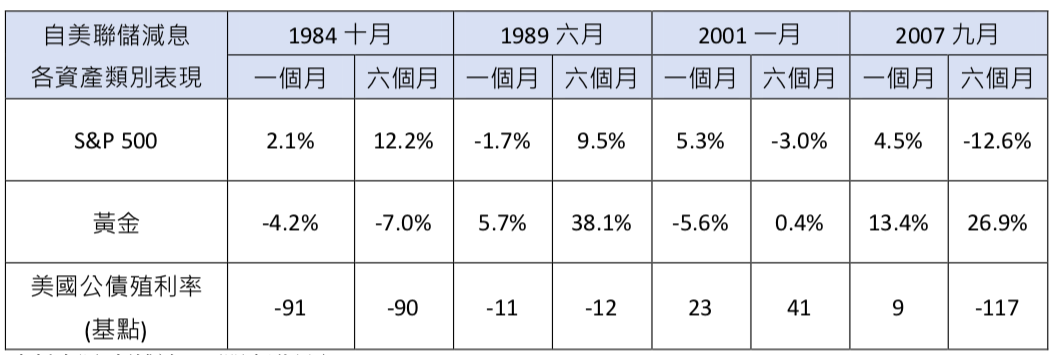

根據歷史經驗,我們可以發現各資產類別對於美聯儲降息的反應並非全然一致。在科技泡沫以及次貸風暴時期,不難理解股市何以崩盤,降息顯然無濟於事。然而,在1984年以及1989年期間,由於勞動市場表現較佳,股市在降息期間表現顯然較好,而債券殖利率走低。簡而言之,寬鬆貨幣政策通常對債市有激勵效果,但將引發所有資產類別表現上較大的波動,特別是金融危機時期。

各資產類別於美聯儲降息期間的表現

資料來源: 彭博社;亞盟金融研究

亞盟消費者信用資產在降息循環的可能表現

我們曾在“鴿派的美聯儲與美國消費者信用市場展望”分析中,討論了美國消費者信用資產與其他市場主流資產類別的關聯性相當低的特性。即使信用卡的利率的確與聯邦基準利率正相關,但信用資產的利差收入對於利率變動並不敏感。此乃由於美聯儲降息時,信用資產利息的降幅遠低於聯邦利率的下調幅度。信用資產的表現與勞動市場興衰較為相關,其利差提供了可能違約損失的極佳保護,這使得消費信用資產即使面臨經濟衰退而違約情況加劇時,信用卡利息與違約率兩者之間的利差仍可能維持正數。

因此,我們可以容易地理解到為何消費者信用資產表現的波動度遠低於傳統投資工具的波動度,從下表可以看出投資於美國線上借貸平台發起的消費者貸款的基金的歷史波動度低於0.5%,而S&P 500指數的波動性接近15%。

各資產類別的歷史波動度比較

* 自2017年十月起

資料來源: 彭博社;亞盟金融研究

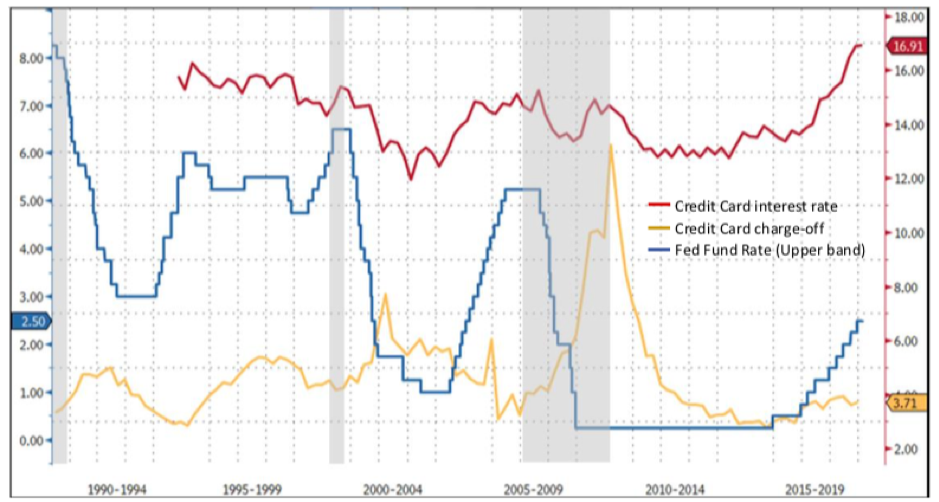

美國信用卡利率、違約率與聯邦基準利率(利率上緣) (%)

資料來源: 彭博社

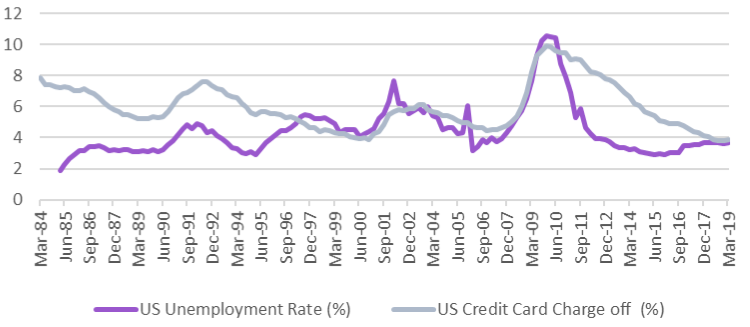

對消費者信用資產而言,其表現與美國失業率的關聯性高於美聯儲利率政策的態度,而此時不管是違約率或是失業率皆接近歷史低點。美國近期的失業率與平均時薪持續向好,支撐違約率保持低檔, 而我們並未觀察到任何風想轉變的跡象。只要如2008年的金融危機不在短期內重演,美聯儲的降息舉措對於消費者信用資產的影響將極為有限。

換句話說,聯邦基準利率的變化可能對於消費者信用的名目利率產生影響,但對於該資產利差的影響將微乎其微。

美國失業率與美國信用卡違約率

資料來源:彭博社

寬鬆的貨幣政策向來不意於用作為預防手段,然而,對於“處於非常時期需要採取非常手段”成為新常態的狀態,,對金融市場不見得會有大家所樂見或期待的正面影響。資產價值可能因為短效的刺激而膨脹並偏離經濟真實的成長速度,這可能導致更激烈的市場波動。現金的價值會因低率環境而下降,持有資產者則可能因為新一輪的降息而得益,但背後隱藏的代價是更高的未知風險與更大的市場波動。

在去年有87%的金融資產錄得負收益,而檢視2019年上半年,幾乎所有的風險性資產皆繳出正回報,可以說是財務投資的黃金時期之一。然而,這樣的市況捎來的不是喜訊,反而應視之為市場可能有大幅波動前的警訊。正所謂,溪雲初起日沉閣,山雨欲來風滿樓。