2018 年10 月8 日,國際貨幣基金組織(IMF)將2018-19 年的全球增長預測調低至3.7%,比他們於2018 年4 月對這兩年所作的最後一次估算降低了0.2 個百分點。報告顯示,IMF 相信拉丁美洲、中東和新興歐洲市場的經濟增長正在放緩,同時亦預期中國和印度的增長率亦會下降。報告的觀點似乎與外界對新興市場貨幣感到沮喪的氣氛不謀而合。亞盟金融在上月的新興市場研究後,我們希望與大家分享一下新興市場目前發展狀況,以及共同探討為何IMF 有這樣的看法。

印度盧比和印尼盾的表現最差

我們上次提及令新興市場貨幣波動的主要原因,包括美元強勢、雙赤字(經常帳戶赤字及財政赤字)、高通脹、實際國內生產總值(GDP)增長減慢,以及動盪不穩的政局。根據較早前所分析的因素,我們認為除了一直在外匯市場中備受關注的土耳其里拉和阿根廷比索外,印尼盾、印度盧比和南非蘭特可能會成為下一批受波及的貨幣。

由九月至今,印度盧比和印尼盾已分別貶值了4.54% 和3.11%,更是在我們一直觀察的貨幣中表現最差的兩個。在南非,由於國內憂慮土地徵收的問題,因此令南非蘭特在九月初大幅貶值了大約5%,但隨著緊張的政治局勢得到緩解,南非蘭特亦得以在九月餘下的日子收復失地。

列表1:自2018 年9 月起新興市場貨幣的表現

來源:彭博、亞盟金融研究團隊

即使美國並無將中國列為貨幣操縱國,但人民幣表現依然疲弱

從我們在九月初研究新興市場貨幣開始,在岸人民幣進一步下跌了1.06% 至每美元兌6.9213 人民幣,是2018 年最低的水平。由於中美的貿易緊張局勢加劇,再加上中國的經濟基本因素疲軟,令所有人的目光都聚焦在每美元兌7.0 人民幣這個心理關口。

因應自我們上次分析後所出現的市場悲觀情緒,中國人民銀行在10 月7 日宣佈大部份銀行的所需準備金率(RRR)將調低1 個基點。官員表示所釋放的流動資金將會用來取代成熟中的中期借貸便利(MLF),以及抵消季節性的流動需求。在九月製造業採購經理人指數欠佳以及近期在岸企業違約率創出新高的情況下,我們認為這個措施能成為推動股票市場的助力。

預計人民幣將會在年底時穩步突破每美元兌7.0 人民幣這個自2008 年金融危機後的最低水平。在中國人民銀行行長易綱表明央行決不會利用貨幣作為貿易摩擦的應對工具後,美國在10 月19 日宣佈不會將中國列為貨幣操縱國,對北京政府來說的確是一個好消息。目前,我們看到在岸人民幣的修正水平比離岸人民幣更為穩固。

人民幣兌美元匯率(每美元兌人民幣)

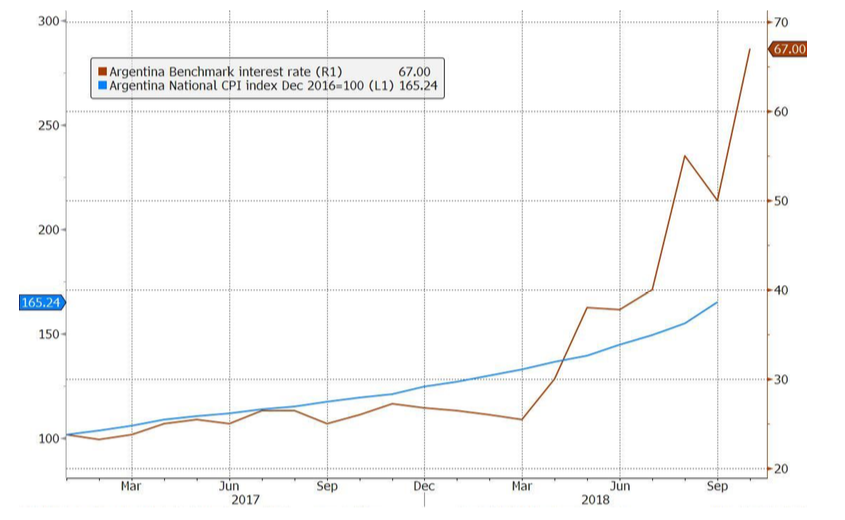

阿根廷儘管與IMF 達成協議,但仍然受到違約風險的拖累

自我們於九月初研究過新興市場貨幣後,阿根廷比索仍然出現激烈的拋售和下跌情況,並創下每美元兌41.15 比索的歷史新低。然而,在該國政府獲得IMF 的貸款後,阿根廷比索亦隨之在十月出現一連串復甦景象,收盤價錄得大約36.00 比索,稍高於九月份的價位。由於阿根廷的主要赤字仍然預期為今年GDP 的2.6%,表現遠遜於區內其他國家,因此IMF 將緩助金額提升至570 億美元,讓該國所面對的違約風險得以舒緩。

有別於美國和歐洲,阿根廷的私營部門被迫協助政府紓解財政困難。阿根廷總統毛里西奧·馬克里應該率先鞏固私營部門的信心,而不是在60% 息率和40% 通脹率之下實施IMF 的緊縮政策。馬克里總統的新團隊希望在2019 年再次當選,但國家正面對10% 的失業率,以及已影響國內約三分之一人口的貧窮問題,而且失業率似乎還有上升可能性。

阿根廷的息率及通脹率

土耳其里拉和巴西雷亞爾的復甦有助新興市場貨幣指數上升

過去個半月,美元指數在轉弱後隨之回到與九月初相同的水平。由於美元保持平穩,因此普遍來說新興市場貨幣亦得以復甦。我們可從以下圖表中看到,在美元指數上升了不超過0.1% 的期間,摩根大通新興市場貨幣指數卻上漲了約1.6%。

圖表1美元指數(藍色)及摩根大通新興市場貨幣指數(綠色)

來源:彭博、亞盟金融研究團隊

新興市場貨幣指數的上揚,很大程度是歸功於土耳其里拉(TRY)和巴西雷亞爾(BRL)的復甦,兩者在指數中分別佔總比重的8.3% 及11.11%。自九月起,土耳其里拉和巴西雷亞爾分別上升了10.20% 和6.73%,但經濟復甦的跡象對兩者的升幅只有些微幫助,相反政治/外交形勢的改善才是提升貨幣表現的關鍵:土耳其政府釋放安德魯·布倫森再加上美土兩國的關係有機會改進,因此令TRY 得以復甦;而在巴西,由於極右翼候選人博爾索納羅以大比數勝出選舉,因而令BRL 的價值亦不再受到選情不明朗的陰霾所影響。由市場氣氛轉變所引發的空倉平倉會令貨幣的升幅加大。

油價飆升為石油進口國的貨幣帶來壓力

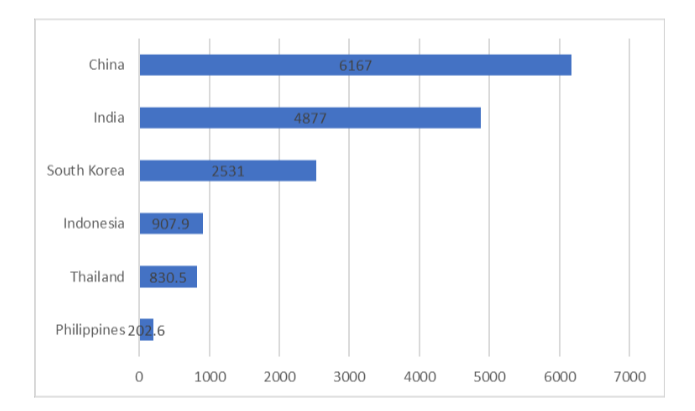

雖然我們在上一份報告中指出亞洲貨幣的表現較中歐、中東及非洲(CEEMEA)以及拉丁美洲(LATAM)國家的貨幣平穩,但從列表1 卻可以輕易看出亞洲貨幣自九月起便表現不濟。我們認為這是由於CEEMEA 和LATAM 國家(例如土耳其、巴西、南非等)的緊張政局得以緩和,市場持續承受較高油價,因而令石油進口國受壓,而許多主要石油進口國均位於亞洲。

圖表2亞洲國家的石油進口量(mbpd)

來源:中央情報局的世界概況、亞盟金融研究團隊

在半篇報告研究當下伊朗石油出口的供應展望趨緊,石油供應可能會比預計下跌得更多,同時沙特亦未必能填補這個缺口,因此油價在九月持續大幅地攀升。在九月,布倫特期貨由每桶77 美元增加至大約83 美元;而西德克薩斯原油期貨亦由每桶69 美元左右上升至超過73 美元。現時更多市場人士正憂慮油價將會進一步衝破每桶100 美元的大關。

高昂的原油價格對石油進口國不利,原因是這情況不單止令進口石油的成本增加,同時亦可能會令這些國家的經常帳戶赤字(用以量度進出國家的貨物、服務及投資流量)擴大。正如我們在上一份報告中所述,在強美元環境下出現擴大的經常帳戶赤字,對國家貨幣的價值來說可以是一個相當危險的訊號。在圖表2 所列出的國家中,我們認為油價如持續上升印度盧比、印尼盾和菲律賓比索是最為脆弱的貨幣。

美墨加貿易協定(USMCA)令墨西哥比索上升,但國內卻對新政府有所擔憂

自我們完成了上次的研究後不久,全新的美國-墨西哥-加拿大協議(USMCA)已在十月初落實簽訂。這份新協議取代了已有24 年歷史,並曾為該區建構了一個穩定環境的北美自由貿易區協議(NAFTA)。

特朗普在威脅加拿大重新加入談判前先選擇與墨西哥達成雙邊協議,顯示出墨西哥對美國來說是一個日益重要的出口市場。率先獲墨西哥答應簽訂雙邊貿易協議,讓特朗普能在與北京之間已升溫的貿易戰中為自己注入一支強心針。

投資者開始將注意力轉移到另一個潛在危機,亦即墨西哥快將就任的左翼總統安德烈斯·曼努埃爾·羅培茲·歐布拉多身上。市場普遍對這個當選總統的政府持悲觀態度。加大基建開支、提高退休金及資助農民或許均能在短期內支持經濟增長,但這些措施卻會令財政赤字惡化、政策無以為繼,以及令國家難以承受國內外的衝擊。IMF 在最新的全球經濟展望中亦提出相同的結論,認為墨西哥將仍會受到全球市場金融波動的影響,並預期墨西哥比索將在中期下仍然相當波動。

隨著選舉的壓倒性結果後,墨西哥ETF iShares MSCI 的短期息率躍升至兩星期以來的高位。

墨西哥的市場短期息率躍升至兩週以來的高位

來源:彭博