當一個國家的貨品進口總值較出口總值高,貿易逆差便會出現,換句話說,如果一個國家的消費量比生產量多,便會出現貿易逆差。某程度上,這表示其他國家願意為這個國家的貿易逆差提供資金,而這個出現貿易逆差的國家實際上是以借款來彌補國家開支。

另外,由於這個國家需要依賴進口外國貨品來滿足部份國內需求,當國內收入提升,市場便會出現更大需求,這個國家對進口的需求自然將隨之增加,而反之亦然。如果一個國家的經濟表現較其他國家理想,不單止會提高這個國家的國內需求,同時亦會吸引外國投資。換個角度說,挹注於這個國家的貿易逆差資金將會增加,我們可以在1990 年代找到相關例子。事實上,美國當時出現的強勁經濟增長便是貿易逆差擴大的其中一大原因。

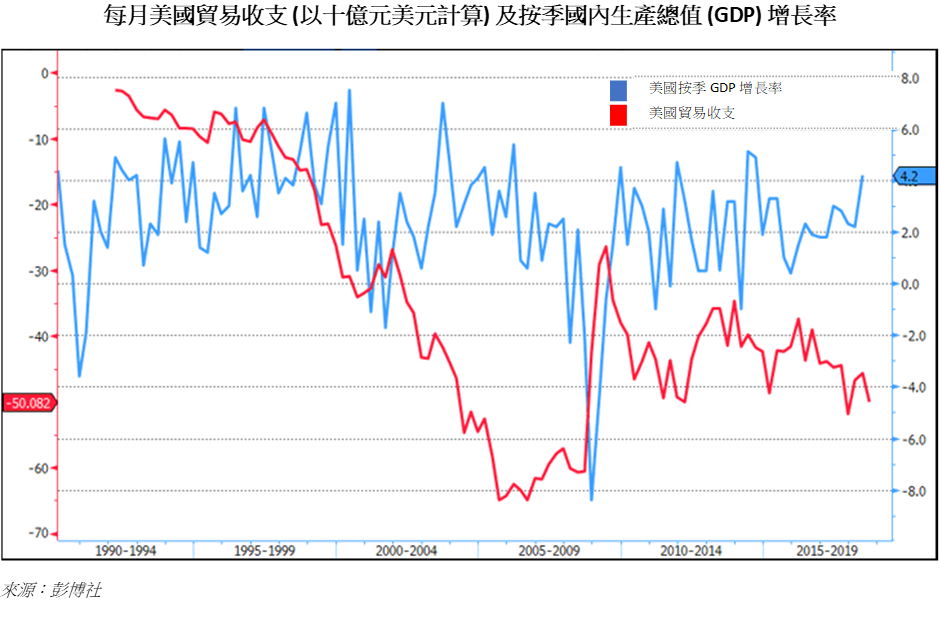

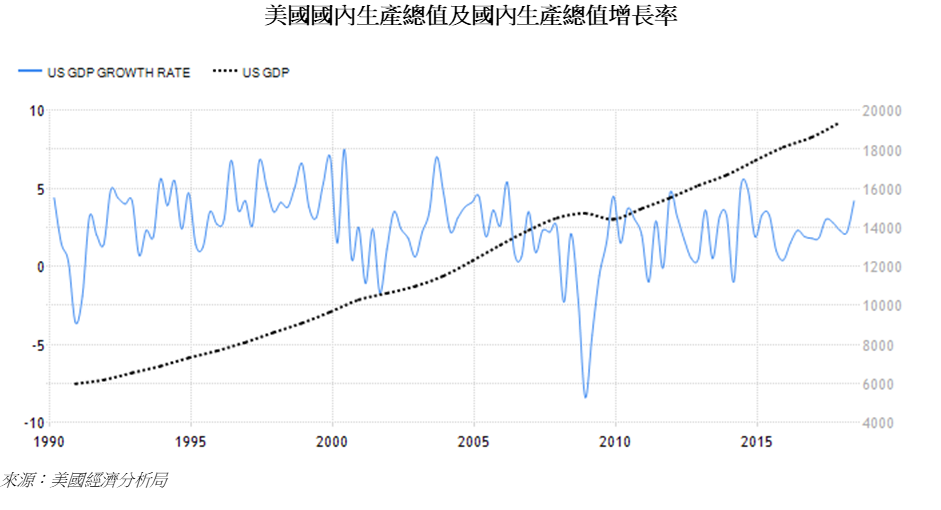

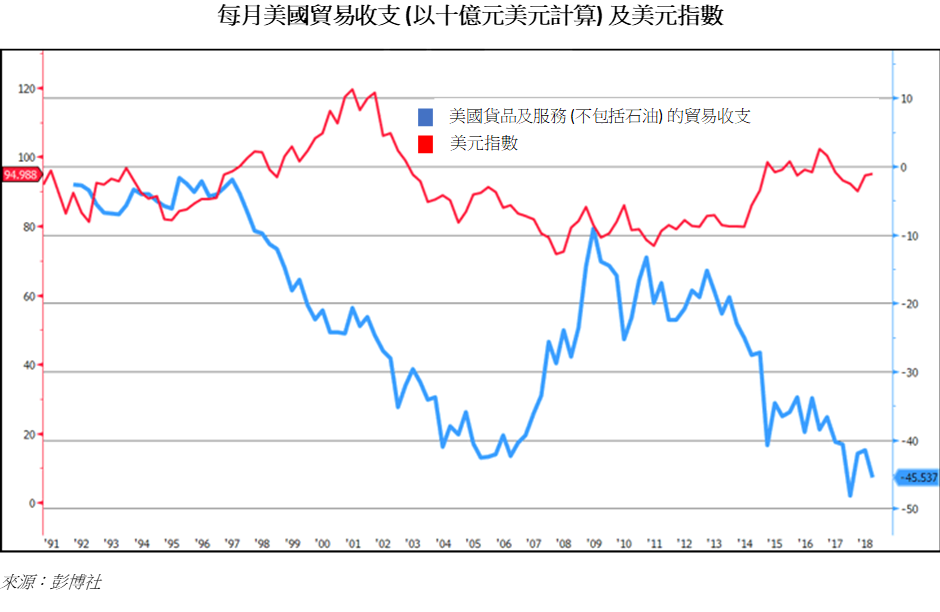

當我們回顧美國近三十年的歷史時,美國於此期間曾出現三次經濟蕭條,分別在1990 年、2001 年及2007 年。1990 年和2001 年短暫經濟蕭條後,經濟復甦均令當地的經濟出現顯著的增長,其中1990 年的經濟蕭條更錄得美國史上最長的一次經濟復甦。美國經濟的繁榮境況始於1991 年3 月,在穩定復甦的勞動市場和低通漲率支持下,令美國的國內生產總值幾乎持續上升了十年。當時美國的貿易逆差大幅擴大,在1996 年至1999 年之間差不多翻了三倍,逆差額由890 億元上升至2540 億元。

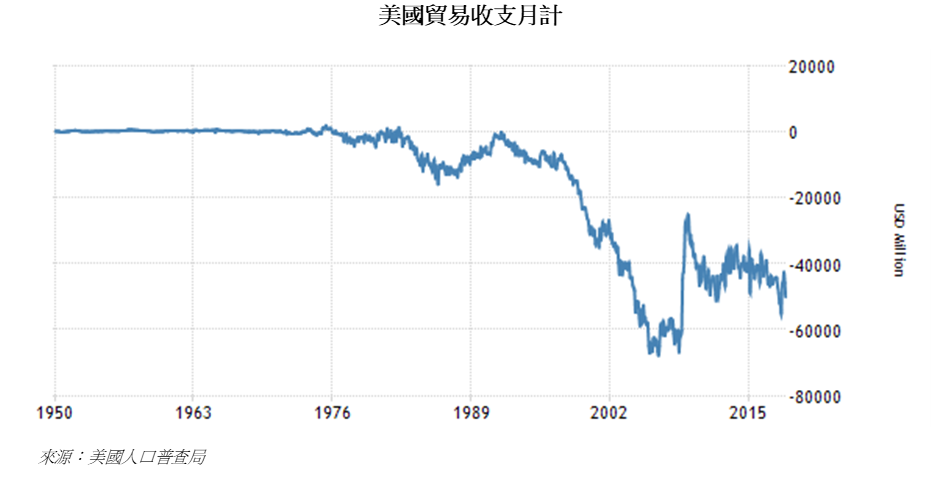

美國貿易逆差在2007 年的經濟大蕭條前夕達到高峰,美國當時的股票和債券均嚴重依賴外國流入的強大資金來支持,加上房地產泡沫所引發的次貸危機,導致了自二次大戰後最嚴重的環球金融風暴。隨著石油和食品價格飆升,美國貨品進口量出現了年度最大的跌幅,這亦使美國的貿易逆差面臨有史以來最大幅的減少。

普遍分析認為,1990 年代美國經濟增長相對其貿易夥伴強勢,是美國貿易逆差上升的主要因。各國增長率的差異導致貿易從其他國家流向美國。在進口總值急速上升而出口總值未能追上的情況下,貿易失衡便愈見加劇。

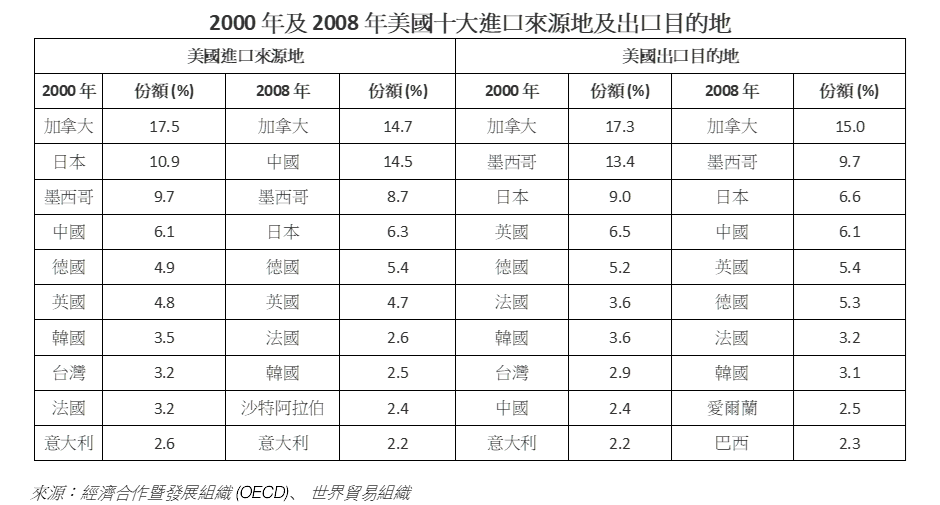

經濟大蕭條期間,由於經濟危機主要集中在美國,使流入美國的資本大跌。當時美國的十大進口來源地中,有七個國家均出現經濟衰退,而在美國的十大出口目的地中,八個國家亦遭遇同樣的衰退情況。美國進口總值下跌了26% 但出口總值下降幅度不大,貿易失衡的情況顯著好轉,貿易逆差更錄得3,150 億元的改善。

一般而言,一個國家的貿易逆差會令其進口量超過出口量而出現資本外流,使市場對該國的貨幣需求降低繼而導致這貨幣的相對價值下降,貨幣走弱。但當我們回顧美元的歷史時,卻發現這並非黃金定律。

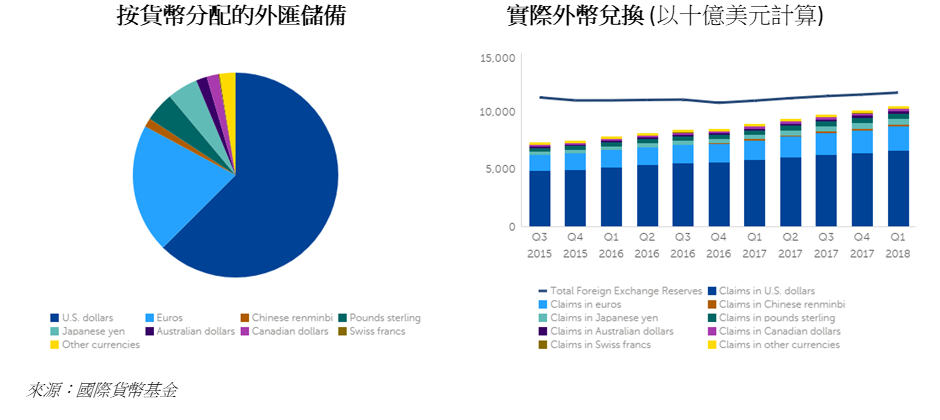

美元的獨特性質是由於美國為全球資金提供流動性。同時,美元不但被視為一種避險貨幣,且為了跨境貿易結算所需求的貨幣,民眾傾向購入美元以備不時之需。

正如上文所述,當一個國家的經濟狀況理想時,便會吸引大家將資金投放在這個國家中,再加上美元既是世界儲備貨幣,亦是環球貿易普遍使用的幣種,因此世界各地的人和政府均傾向以美國資產(如股票及債券) 來保存他們的財富。

當一個國家(如美國) 面臨貿易逆差,雖然這個國家會從貿易夥伴買入貨品和服務的數量較向夥伴出口的多,但由於大部分結算均以美元而非貿易夥伴的貨幣來計算,加上美元在全球外匯儲備中所佔的比重甚高,導致美元求過於供。由於匯率是一種貨幣相對於另一種貨幣的價值,並且由市場供給及需求來決定,因此在這類情況下,美元便會傾向升值。

因此,90年代在美國相對較高的經濟增長率,以及投資者因亞洲金融風暴而尋求避風港的情況下,便有大量私人資金流入美國,令美國的貿易逆差擴大,使美元升值。

根據美國人口普查局最新數據,2018 年7 月美國的貿易逆差擴大了9.5% ,達501 億元。這是美國近五個月來最大的貿易差額,同時進口量亦上升了0.9%,創出歷史新高,而出口量則下跌了1%。美國與中國的貨品貿易逆差增加了10%,錄得368 億美元,而美國與日本、石油輸出國家組織和加拿大的貿易逆差亦同樣上升。

若要深入分析一個國家的經濟情勢,通常會使用受貿易逆差影響甚深的經常帳戶來描述貿易平衡。經常帳戶是指一個國家的收支差額再加上任何額外債項的金額,而經常帳差則等於國民儲蓄和國內投資之間的差額。經常帳戶赤字擴大的原因,主要是由於國民儲蓄下跌或國內投資上升。當一個國家出現赤字時,該國家於國際間為借款方,代表其國民儲蓄低於國內投資。

由於80年代有大量資金湧入美國,加劇了美國的國民儲蓄(包括聯邦儲蓄和個人儲蓄)跌幅,導致美國資產的價格上升,使美國人民感到富裕並減少儲蓄。此時的貿易失衡導因於投資遠遠高於儲蓄,同樣意味著勞工市場有較高的生產力,並令經濟維持增長。

美國過去一年的蓬勃增長再次吸引資金流入該國,進一步加大了貿易逆差。由於美國經濟仍然有良好表現,尤以消費者支出行業為甚,即使美國總統特朗普的貿易政策可能會令美國與其貿易夥伴的關係不明朗,但在可見的將來,美國可望持續面臨資金流入,貿易逆差預期仍將維持在近期的水平。由於短期內我們不認為市場對美元的需求會有顯著變化,因此預期美元維持升值態勢的可能性很高。