美國經濟展望

在經濟增長方面,2018 年對美國而言並非是艱難的一年。

在財政措施的助力下,即使美聯儲收緊了貨幣政策,2018年美國的經濟表現仍然比其他發達經濟體優勝—受惠於減稅措施,美國的國內生產總值 (GDP)增幅加快,在 2018年首三季分別錄得3.5%、4.2%, 及2.2% 的增長。美國勞工市場仍然穩健,失業率僅為3.7%的歷史低位,工資增長率自年以來更首次升穿3%,同時通脹率約為2%。我們將2018年及 2019年美國國內生產總值增長的基準預測分別維持於3.0%及 2.5。另外,雖然 2019年將出現如貿易戰及財政赤字加劇等不利因素,但我們認為,基於減稅優惠、合理的基建開支,以及預期加息步伐放緩等因素下,美國的經濟將維持穩健,勞工市場亦能保持平穩。

財政措施繼續支持美國的國內生產總值

2018年,美國帶領全球由貨幣寬鬆向財政寬鬆過渡。由特朗普政府於2017年12 月推出的稅務改革,就刺激了美國經濟數據走強。

即使減稅措施對經濟的促進作用並非永久,但我們的模型顯示2019年減稅的刺激作用仍將持續,或令2019年GDP提高0.4%。但該政策的效用將在2020年和2021年消減。我們估計 2019 年的 GDP將錄得 2.5%,雖然這數字比我們對 2018年的估算為低,但與由美聯儲預計的1.8-2.0%長期GDP增長率相比,已可視為一個健康的增長水平。雖然特朗普總統早前已數次提及減稅措施2.0,然而減稅舉措已令美國政府的赤字備受壓力。隨著美國預算赤字於2018 年 11月錄得有史以來最嚴重的高位,以及民主黨在中期選舉後掌握了眾議院的主導權等因素下,由兩黨分別把持的國會在 2019年推出更多減稅措施的機會甚微。

圖表1:減稅措施對 2019年及之後國內生產總值的影響

來源:亞盟金融研究、美國聯邦公開市場委員會、國會預算辦公室及稅務聯合委員會

儘管兩大政黨不會合作推出新一輪的減稅措施,但相信他們會達成新的聯邦基建開支計劃。升級美國的基建設施不單只是特朗普積極推動的關鍵競選承諾,同時亦得到民主黨支持。我們相信基建法案將是少數其中一個兩大政黨願意共同合作達成的項目。

我們亦預期2020年美國債務上限期限將會延遲。這加上之前提到的減稅政策的持續影響和很有可能推出的基建計劃將會持續對 2019年美國國內生產總值的增長帶來支持。

美聯儲可能會在2019 年暫停加息

美聯儲已在今年加息三次,十二月議息會議很可能決定再次加息,將聯邦基金利率的上限提升至 2.5%。由於目標利率接近中性利率,我們相信美聯儲將會更謹慎地控制政策利率,使其不會助長或妨礙經濟活動。

除了通脹率外,美聯儲決定利率的其中一項主要因素是失業率及非農業就業數據的表現。雖然現階段斷定美聯儲是否已經結束其加息週期還言之尚早,但立場較溫和的利率政策對市場來說無疑是一個好消息。

過去幾個星期,由於美聯儲主席鮑威爾的言論轉向鴿派,並稱利率「剛好低於」估計的中性利率區間,市場反應的2019年加息次數因此下降。另外,從美國聯邦公開市場委員會十一月會議記錄的措辭上,亦能確認出美聯儲溫和的轉態。目前市場預期2019年只有一次加息,相反僅僅一個月前還預計會加息兩次。

圖表2:市場預計美聯儲在 2019 年的加息次數下降

來源:亞盟金融研究、彭博

由於我們相信美國的國內生產總值在財政措施的刺激下會保持著增長勢頭,因此認為 2019年將會加息兩次,同時中性利率約為3%。我們所估計的加息次數比上述的市場預計多了一次,以及比美聯儲所發放的指引少了一次。因應油價最近急速下挫和貿易衝突的不利因素,我們認為加息三次的機會較低。

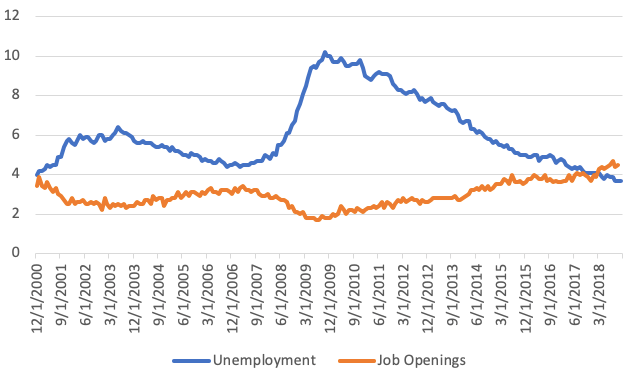

勞工市場人才緊俏,失業率可能進一步下跌

在2018年首十一個月,美國每個月平均新增了206,000份工作,同時失業率僅錄得3.7%,是自1970 年以來最低。職位空缺率亦呈上升趨勢,十月的最新數字為4.5%,高於年初的 4%。另外,主動辭職率在 2018 年第三季攀升至2.7%,十月份錄得2.6%。上述數字全都反映即使在貿易爭端持續的情況下,勞工市場人才緊俏的情況仍將持續。我們預期失業率將會在 2019年繼續下降至 3.6%。人才供不應求的勞工市場及低失業率將繼續為平均收益增長及核心通脹帶來上升壓力。

圖表3:職位空缺率增長及失業率下降

來源:亞盟金融研究、彭博

美國消費者信貸展望

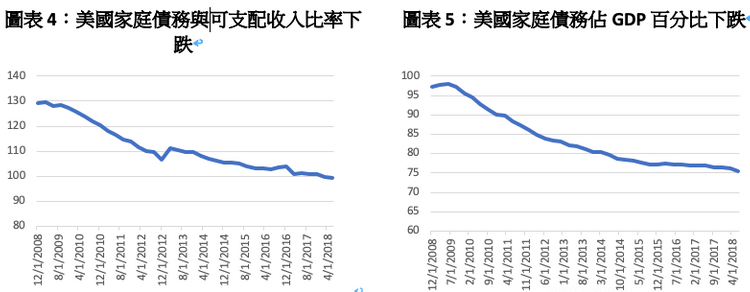

美國家庭槓桿比率良好

美國的家庭槓桿比率穩健,其中家庭負債水平在 2018年持續下跌。2017年12 月美國家庭債務與可支配收入比率錄得100.84%,到2018 年6 月下降至88.5%。美國家庭債務佔 國內生產總值百份比亦從2017 年12 月時的76.43%下行至2018 年6 月的75.53%。

來源:美聯儲、亞盟金融研究

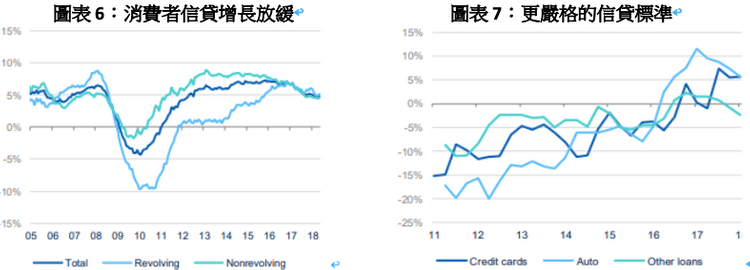

消費者信貸增長率溫和,信貸標準收緊

隨著家庭債務水平下跌,消費者信貸的增長自 2016年末以來亦顯著放緩。2018年10 月,未償還的消費者信貸總額每年以 4.7% 增加,而在 2014-2016年平均的增長則為6.9%,放緩現象同時出現在循環信貸及非循環信貸層面上。

消費者信貸增長受到通脹、收入及槓桿增加所限制。根據過往的數據,消費者信貸傾向在經濟週期的早期階段有較快的增長,並在隨後階段漸漸放緩。由於美國的經濟自金融危機後已持續增長了10 年,因此我們認為消費者信貸增長將會繼續放緩,並可能在2019年按目前的水平進一步下跌。

2015年開始收緊的信貸標準,是令消費者信貸放緩的另一個原因。美聯儲以72間國內銀行為對象的調查顯示,貸款人正以更嚴格的標準來篩查貸款申請人,其中以信用卡貸款申請的標準趨緊最為顯著。

來源:美聯儲、亞盟金融研究

當 2015年消費者貸款的拖欠率上升時,銀行便收緊了信貸標準,尤其是在信用卡貸款方面。雖然更嚴格的標準將會抑制消費者信貸總額的增長,但卻能改善消費者貸款質素,降低拖欠及壞賬利率,從而能惠及消費者信貸的投資者。

美國聯儲如何計畫2019年的加息路線將持續對全球資產產生重大影響,然而在美國就業數據維持良好,消費者信貸品質增強的客觀環境下,預估美國消費信貸的投資表現仍會持續平穩發展。