雖然持有現金或將現款存入銀行是最安全的做法,但所能獲得的回報卻相當有限。那麼,投資者有什麼高回報而低風險的選擇?

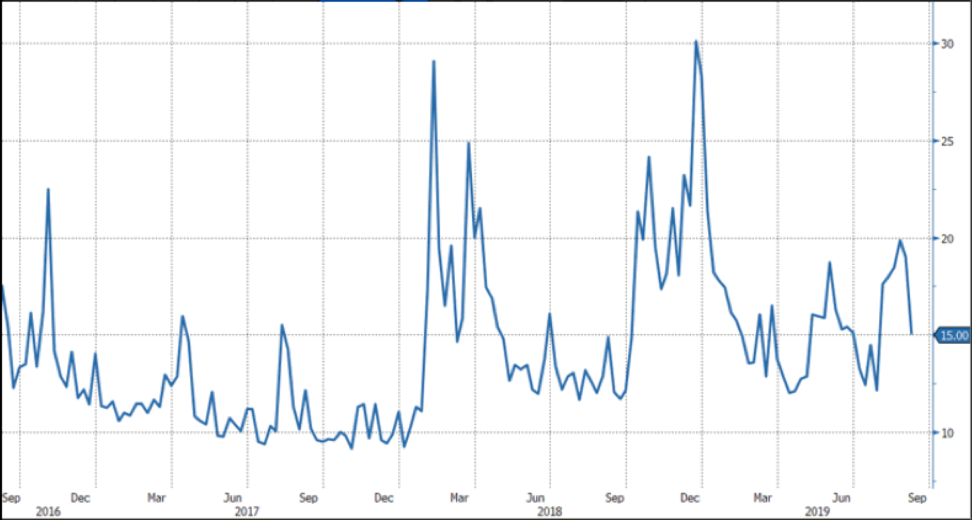

過去二年來市場波動率緊緊牽動著每個投資者的敏感神經。投資者可能會嘗試看準時機入市,但要真正掌握市場未來走勢進行交易相當困難。

芝加哥期權交易所市場波動率指數走勢

來源:彭博社

市場大幅波動下,規避風險的其中一個方法就是將現金存入銀行,但銀行的存款利率一般都低於0.5%。另一個保守的投資選擇就是投資低風險資產,例如國債及存款證。然而,即使是公認為其中一種最安全和波幅最小的固定收益投資工具 ─ 美國十年國債,其回報率亦只是大約2%。考慮到香港現時徘徊在3.3%的通漲率,投資於這些資產的回報可謂微乎其微。將辛苦賺來的血汗錢存放在定期存款或存款證亦並非合適的選擇;其回報取決於存款年期,通常低於2%。

既然如此,希望避免波動、保本以及獲取合理回報的投資者還有什麼選擇?在現時的投資環境中,中美貿易戰局勢持續緊張,美國聯邦儲備局普遍預期今年會再次降息,種種因素導致市場波動,並令幾乎所有資產類別於去年「見紅」。在2018年年尾,投資於債券、股票、商品市場以至各國匯市幾乎均錄得負回報。即使投資者投資於這些主要投資工具,並進行分散投資,多元化的金融產品亦不見得可為投資者帶來顯著的好處。

高收益債券的風險

為取得更高的收益,投資者通常需要承受更高的風險。要在固定收益市場中取得較高的回報,投資者可以選擇高收益債券基金。即使投資於高收益債券較投資於股票的風險通常較低,令整體投資組合的回報更穩定,卻並不保障不會出現虧損。這類資產同樣受市場波動影響,雖然受影響程度低於股票。

對投資者而言,最終的目標是找出一個相對不太受市場波動影響的資產類別。許多研究指出,美國消費信貸與其他資產類別的相關性低,且其對於美國聯儲局的利率決定的敏感度同樣偏低。

不同資產類別的波動與回報比較

| 亞盟金融恆利基金 | 彭博巴克萊 全球高收益債 | 標普500 大型30企業債 | 標普500 高收益公司債 | ||

| 今年至今 | 成立至今 | 今年至今 | 今年至今 | 今年至今 | |

| 波動度 | 0.10% | 0.37% | 2.66% | 2.11% | 2.37% |

| 絕對報酬 | 4.14% | 13.54% | 9.95% | 6.10% | 11.60% |

* 基金成立於 2017年10月;資料截至2019年7月底

來源:彭博社

消費信貸對利率的敏感度較低

相比消費信貸,美國利率走向普遍為債市帶來較大和較直接的影響,如美國國債,最主要的影響因素就是利率。就消費信貸而言,其他因素如就業穩定性,可能會對回報造成較為重大的影響。當利率調降令金融市場出現波動,對利率敏感度較低的消費信貸可以發揮自然避險的效果,同時令投資組合更多元化。

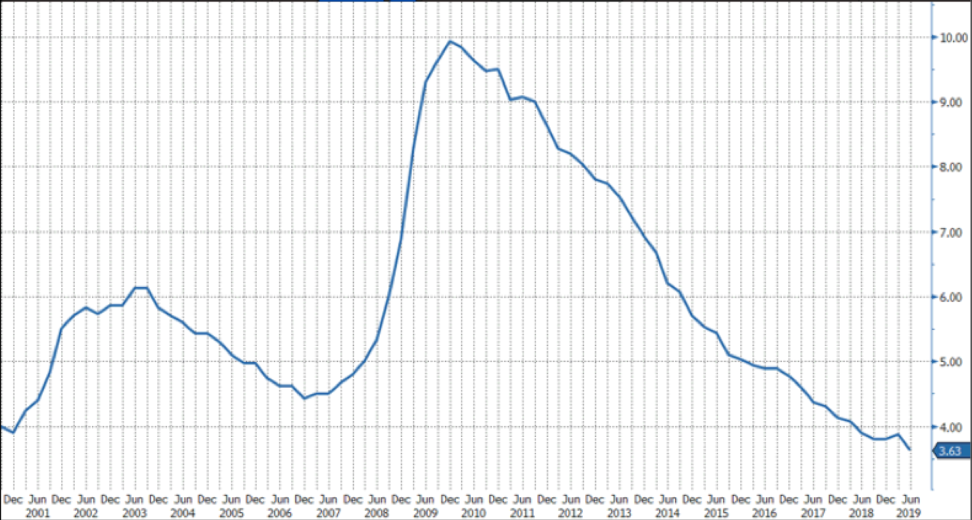

貸款違約仍然是美國消費信貸的主要風險。目前美國的利率水準依然處於歷史上偏低水平,且其他經濟指標亦相對利好。美國經濟統計數據仍顯示消費者貸款違約率很低,而根據美國政府的最新數據,美國的失業率仍維持约半世紀低點,而平均時薪仍維持相對高水準;即使新增就業人數因貿易爭端略為下修,整體就業情況仍然樂觀。同時,美國借款人FICO(Fair Isaac Corporation)評分(用以評估美國消費者信用水平的標準)的平均數持續上升,債務佔收入的比例、貸款拖欠比率亦均處於低位。

美國失業率表現

來源:彭博社

美國消費信貸在過去二十多年,即使在經濟出現危機的時期,都能錄得正的淨回報,並帶來比高收益債券更穩定的收益。縱觀目前仍未明朗的市場走勢,美國消費信貸對於尋求能帶來穩定且顯著回報的資產類別的投資者而言,也許是最佳選擇。