在全球各地逐步解封下,後疫情時代能否全面恢復往日經濟榮景,目前難有結論。不可諱言的,這幾個月的動盪的確中斷了美國史上最長經濟擴張時期之一。在新冠肺炎疫情爆發之前,美國失業率3.5%、為10年來最低,個人儲蓄率維持在健康水位的8%。即使去全球化浪潮逐步影響全球市場,經濟絲毫沒有任何疲軟的跡象。

我們的確經歷了人類史上罕見、非比尋常的時期。

5月份令人訝異的失業數據,讓我們意識到我們並非處於一個正常的經濟循環。截至5月30日當週,美國申請失業救濟人數減少至187.7萬人,為採取封鎖措施因應疫情以來的最低水準。

資料來源:美國勞工部、tradingeconomics.com

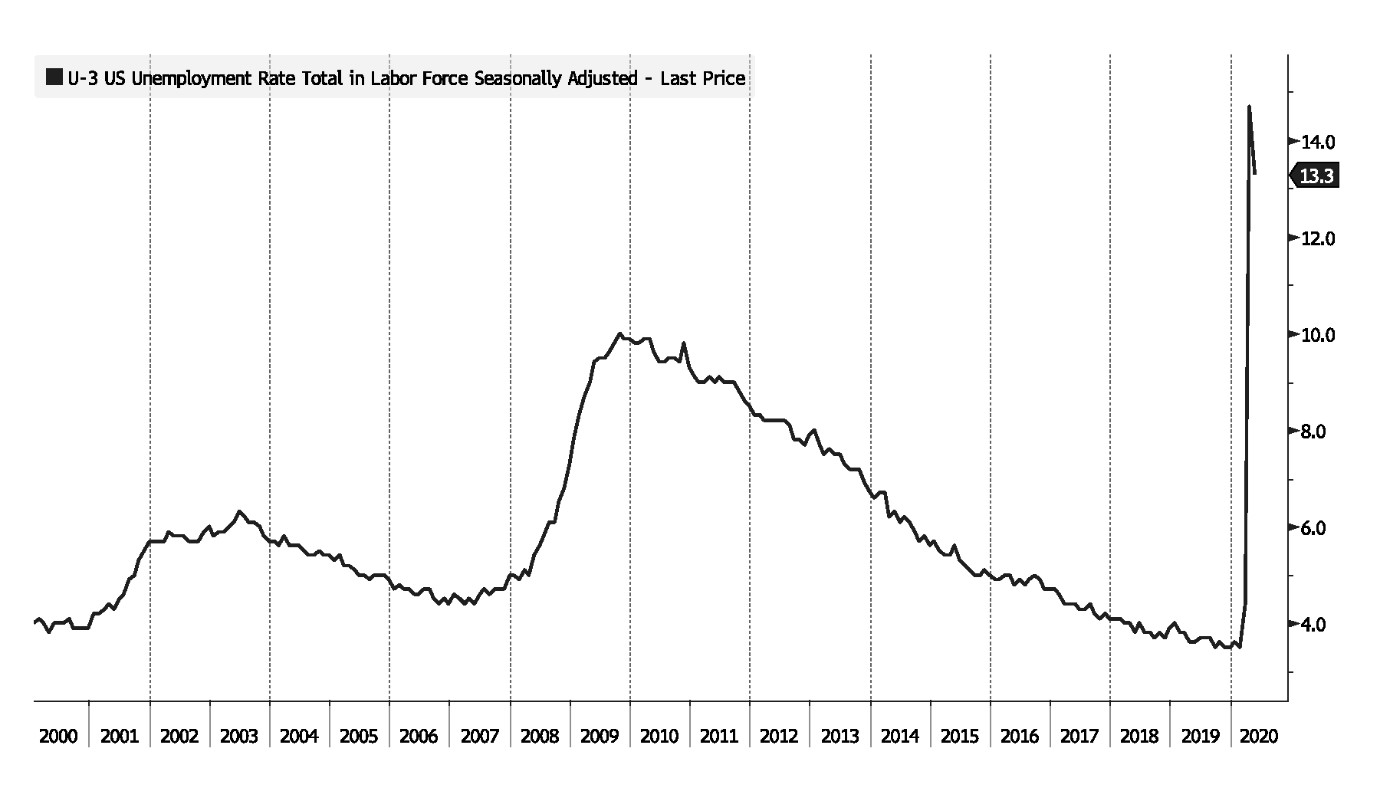

美國申請失業救濟人數累計近2150萬人,但5月份失業率下降至13.3%,單月增加了250萬個就業機會。

資料來源:美國勞工部、tradingeconomics.com

雖然勞工部(the Department of Labor)後來告訴大眾,5月份失業數據出現統計錯誤,未把無薪假勞工計算在內,不過我們在意的是新增工作數大量增加的正面跡象。非農就業人數本就波動,未來可能因季節性因素、統計錯誤、各地抗議活動所增加的統計難度而出現調整,但是,我們不會過於關注失業率,而是將焦點放在新增的工作機會。

自疫情爆發以來,4月份共失去了2100萬個工作機會,其中有1800萬人表示自己是被臨時解僱。到5月中旬,已有270萬人開始工作。在經濟逐漸重啟之後,有多少人恢復正常工作的趨勢,才是我們關心的關鍵因素。

當然,我們不會天真的假設當經濟重啟,所有的活動包含就業市場就會立即恢復如往昔。很不幸的,有些工作是會永遠流失的。目前就業市場復甦的是那些工作本身仍然存在僅是因為疫情受限,而能重返崗位的工作。「快速復工」的產業是整體經濟最容易恢復的部分。經濟回復較為困難的議題在於那些受疫情影響較大的產業與業務,如觀光、航空、娛樂、零售、餐飲、私人醫療、教育,這些產業目前看來需要花費較長時間。即使解除社交距離,這些產業中的部分業務在因應轉型需求的業務樣態尚未明確之前,可能徹底關閉或永久縮減人力。這是最大風險,也誠如我們系列文章所提,這次政府採取前所未見的經濟封鎖策略,主要在防止「壞」經濟(受疫情嚴重衝擊的慘業)拖累「好」經濟(目前仍正常運作的產業)的風險。

資料來源:安誼金融、彭博

根據過往經濟週期歷史經驗,視經濟衰退程度而定,一旦工作自市場中消失,最長可能得花上7年才能恢復。

根據美國勞工統計局(Bureau of Labor Statistics)的數據,2010年9月約有1.3億個工作機會,從那時到2020年2月則又創造出2200萬個工作機會。 在2020年3月和4月,這2200萬個工作機會幾乎全部流失。這個前所未有的流失速度,引發市場的不知所措。

起碼,根據目前的就業增長告訴我們,至少在4月份,這個不知所措的部分失業是臨時解僱所造成的,或者僅僅是因為封鎖而無法有任何收入,部分勞工與他們的雇主們仍有著密切連結。

資料來源:安誼金融、彭博

當然,投資人都應該有智慧,不被解除居家令所激起的市場整體樂觀熱情蒙蔽了判斷力。我們需要記得的是,疫情來襲之前,美國的經濟表現是令人激賞且勝於以往的健康。

正如我們在前面所提,疫情發生前個人儲蓄率為8%,處於健康水位,這個前所未見的失業潮並未降低個人儲蓄率。 4月份個人收入增加1.97兆美元(10.5%),主要是聯邦政府為因應疫情大舉實施各式經濟振興計畫並發出紓困金。同時,由於居家令的緣故,個人消費支出大舉減少1.87兆美元(13.6%),這使得個人儲蓄率在個人可支配收入( DPI)佔比高達33%。

這意味著即使經濟完全恢復可能要花上好長時間,個人消費動能並沒有消失,而是積存了起來。

資料來源:美國經濟分析局

對於因突然封鎖而短暫受影響的經濟情勢,投資人的確應該採取行動因應。最實質的影響,恐怕也是市場最大風險,在於低利率將維持很長一段時間。當美國聯儲局基準利率與公債利率趨近零,投資者必須對資產配置進行實質性的改變。

美國政府對新冠肺炎疫情的反應出乎意料的迅速且巨大,聯儲局所制定的各種支持經濟和金融市場的方案,已對市場產生巨大影響。 我們認為,持有過多現金是當今超低利率環境下代價高昂的策略。我們鼓勵投資者尋找機會,在保持多元化的同時,利用現金投資以尋求收益。